Conseil communautaire : présentation du débat d’Orientation Budgétaire

Poursuite de la réalisation du projet de mandat 2020-2026, dans un contexte de redressement des finances publiques

Le débat d’orientation budgétaire (DOB) constitue la première étape du cycle budgétaire annuel des collectivités locales. Il permet au conseil communautaire de discuter des orientations budgétaires préfigurant les priorités qui seront inscrites dans le budget primitif, tout en informant les conseillers sur l’évolution financière de la collectivité, en tenant compte des projets communautaires et des évolutions conjoncturelles et structurelles influant sur ses capacités de financement.

Pour la Communauté Urbaine Creusot Montceau (CUCM), le DOB 2026 s’inscrit dans un contexte marqué par :

- Une instabilité institutionnelle persistante ;

- Un contexte budgétaire contraint lié au redressement des finances publiques ;

- La nécessité pour l’État de réduire le déficit public, avec un retour sous 3 % du PIB d’ici 2029 conformément au pacte européen de stabilité révisé.

Le Projet de Loi de Finances (PLF) 2026, déposé le 14 octobre à l’Assemblée nationale, confirme la trajectoire de redressement avec :

- Un ralentissement économique en Europe et un reflux de l’inflation ;

- La maîtrise des dépenses comme priorité principale pour l’ensemble des administrations publiques ;

- Un objectif de déficit public proche de 5 % du PIB en 2025, avec des mesures spécifiques pour les collectivités locales.

Mesures envisagées pour les collectivités (projet PLF 2026, mi-octobre)

Parmi les mesures susceptibles d’impacter les collectivités :

- Renforcement du DILICO (dispositif de lissage conjoncturel) : le montant est doublé (2 Md€ remboursables sur 5 ans) et étendu à un plus grand nombre de collectivités, majoritairement le bloc communal.

- Écrêtement partiel de la dynamique de la TVA transférée aux collectivités, après un gel en 2024.

- Écrêtement des allocations compensatrices perçues au titre des pertes de bases TF et CET (abattement forfaitaire de 50 % sur les valeurs locatives des locaux industriels).

- Maintien du montant actuel de la DGF, Maintien du montant actuel de la DGF, entraînant mécaniquement un écrêtement, et poursuite de la baisse de la DCRTP (variable d’ajustement / dotation budgétaire, à la charge de l’État, compensant les pertes de recettes liées à la réforme de la taxe professionnelle).

- Unification du régime du FCTVA en n+1 et suppression des dépenses éligibles en fonctionnement.

- Maintien de la hausse des taux de cotisation à la CNRACL, selon le décret du 30 janvier 2024 (+3 points par an jusqu’en 2028).

- Amputation probable d’enveloppes ciblées (DSIL, etc.) et objectif global de maintenir le niveau des dépenses publiques de fonctionnement et d’investissement.

La situation financière de la Communauté Urbaine

Chaque année, un travail de rétrospective et de prospective financière est réalisé afin d’évaluer la situation de la collectivité et définir le cadre budgétaire du budget primitif, dans le but de maintenir une situation financière satisfaisante.

Pour apprécier cette situation sur le mandat, trois indicateurs principaux sont utilisés :

- Taux d’épargne brute : part des recettes « épargnées » chaque année.

- Épargne nette : épargne brute moins remboursement du capital de la dette, constituant l’autofinancement des dépenses d’investissement.

- Capacité de désendettement : critère de solvabilité permettant de mesurer le poids de la dette par rapport aux ressources d’investissement.

- Le taux d’épargne brute (part des recettes « épargnées » chaque année)

- La capacité de désendettement (solvabilité de la collectivité)

- L’épargne nette (autofinancement des dépenses d’investissement

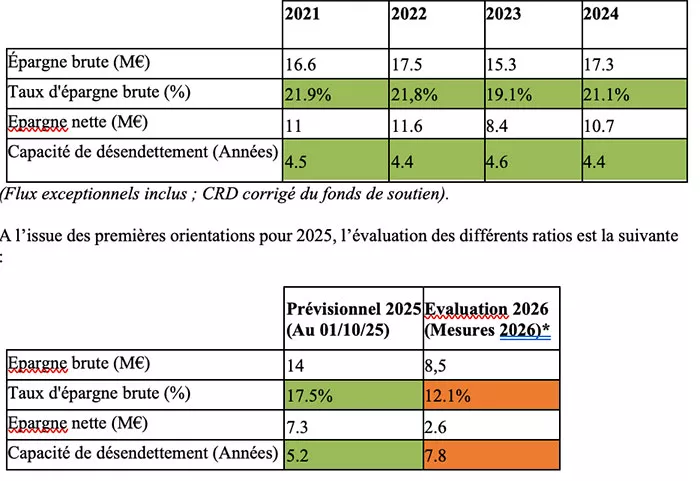

La CUCM a abordé de manière globalement favorable l’exercice 2024, comme l’illustre le tableau de synthèse des principaux ratios financiers, ci-dessous :

(*) Sur la base d’une hypothèse retenant une partie des mesures envisagées dans la première version du projet 2026, notamment le plafonnement de la dynamique de la TVA, le maintien du niveau actuel de la DGF, la baisse de la DCRTP et des allocations compensatrices, l’impact dans ce cas serait de 1,4 M€ pour le budget de la CUCM (hors CNRACL comptabilisée)

L’élaboration en cours du projet de budget 2026 fait apparaître une évolution des ratios moins favorable que les années précédentes, en raison notamment de l’anticipation de la poursuite de la participation de la collectivité au redressement des finances publiques. En sachant que d’autres incertitudes pèsent sur le budget de la collectivité, comme l’évolution des dépenses relative à la politique des déchets (TGAP…). L’ensemble de ces mesures ont un impact particulièrement négatif sur la situation financière de la collectivité. Toutefois, il est proposé, compte tenu du contexte actuel, d’intégrer une partie des mesures qui étaient envisagées conformément au respect du principe de sincérité budgétaire. Les conséquences réelles de la loi de finances pour 2026 seront intégrées au moment du vote du budget supplémentaire, à la faveur de la reprise des résultats du compte administratif 2025.

Les principales orientations budgétaires

Concrètement, il est proposé :

- En fonctionnement, d’établir, dans la mesure du possible, des dotations budgétaires équivalentes à celles votées au budget primitif 2025, retraitées des enveloppes allouées aux événements exceptionnels sur cet exercice.

- En investissement, de maintenir la continuité ou l’achèvement des opérations en cours et d’évaluer les recettes de manière réaliste et prudente.

À ce stade, il n’est pas prévu d’augmenter les taux d’imposition sur les impôts économiques et ménages. Le financement des opérations sera donc assuré principalement par le recours à l’emprunt.

Par ailleurs, la Communauté Urbaine s’engagera, à partir de 2025, dans une démarche de « budget vert », afin d’accroître et d’accélérer ses efforts en faveur de la transition écologique. Cette démarche permettra d’évaluer dans quelle mesure les différentes dépenses prévues contribuent positivement ou négativement à la transition écologique, conformément aux objectifs nationaux et territoriaux (neutralité carbone en 2050, etc.). Elle vise à mesurer la performance du budget au regard de ces objectifs et à orienter, dans la durée, davantage de dépenses vers des actions favorables à l’environnement.

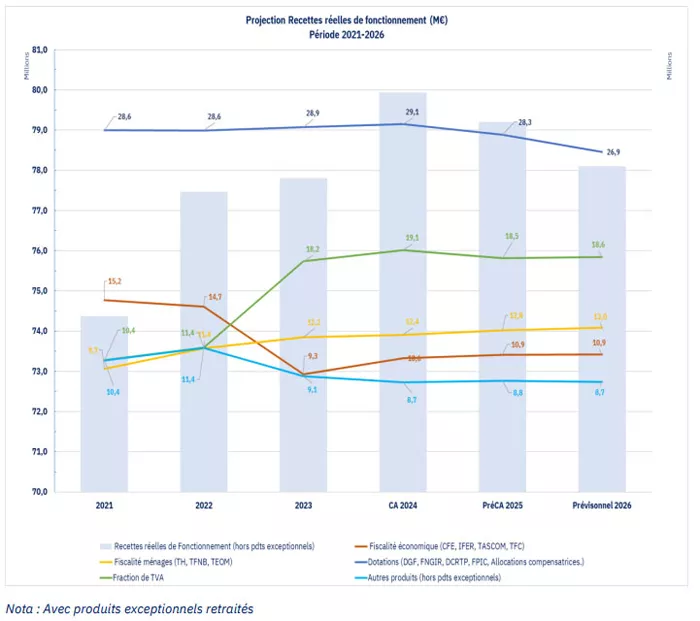

Les perspectives d’évolution des ressources de fonctionnement

Les ressources prévisionnelles pour l’exercice 2026 ont été évaluées à 78,1 M€ en prenant en compte une partie des mesures envisagées pour les collectivités par l’Etat. Sur cette première base, l’évolution des recettes réelles de fonctionnement par rapport au BP 2025 est en baisse de 1,3% et de 1,7% par rapport au budget total voté (reprise des résultats et produits exceptionnels retraités).

Leur évaluation se présente de la manière suivante :

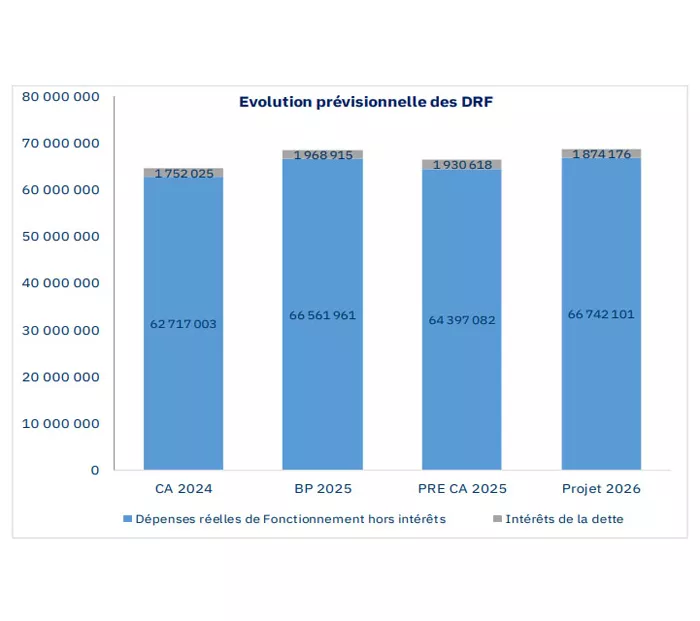

Les charges de fonctionnement prévisionnelles

Les charges de fonctionnement, telles qu’elles sont actuellement consolidées sur la base des propositions des services, s’élèvent à plus de 68,6 M€ et se répartissent de la manière suivante :

La gestion de la dette

Le stock de dette au 29 septembre 2025 s’élève à 73,7M€ pour le budget général, et devrait atteindre 74,8M € au 31 décembre 2025 sur la base d’un emprunt d’équilibre de fin d’année estimé à ce stade, à 3 M€, sachant que 2 M€ ont déjà été encaissés au mois de juillet.

A ce stade, la durée de vie moyenne (vitesse de remboursement moyenne des prêts ou, autrement dit, durée nécessaire pour rembourser la moitié du capital restant dû de la dette) est de 8 ans et 4 mois (stable par rapport à 2024), et la durée de vie moyenne résiduelle (durée restant avant l’extinction totale de la dette) est de 16 ans (également stable par rapport à 2024).

Ces ratios pourront atteindre 8 ans et 5 mois pour la durée de vie moyenne et 16,1 ans pour la durée de vie moyenne résiduelle avec l’intégration de l’emprunt d’équilibre qui devra intervenir d’ici à la fin de l’année.