Conseil municipal de Montceau-les-Mines : les orientations budgétaires

Une situation de la ville très préoccupante et des marges de manœuvre réduites

Ce mercredi soir, c’est Eric Commeau qui est en charge de présenter le rapport des orientations budgétaires pour l’année 2026 déjà bien entamée. C’est Isabelle Louis, après une courte introduction qui lui donne la parole.

Après avoir rappelé le contexte international et national (notamment les récents conflits dans le Moyen-Orient), Eric Commeau revient sur le contexte local relevant la baisse de la population de la ville entre 2023 et 2025.

Il souligne la fin du mandat de la CUCM et des engagements pour 2021-2026. D’autres orientations seront prises dans les prochaines semaines, puisque le nouveau conseil communautaire devrait se réunir ce 16 avril au Creusot.

Ce que l’on peut retenir de la loi de finance 2026

Institué par la loi de finances pour 2025, le Dispositif de lissage conjoncturel des recettes fiscales des collectivités territoriales (DILICO) vise à associer les collectivités au redressement des finances publiques. Il consiste en un prélèvement temporaire sur les recettes fiscales locales, mis en réserve par l’État puis restitué progressivement aux collectivités.

Dans la loi de finances pour 2026, ce mécanisme est reconduit avec des modalités ajustées. Le montant global du dispositif est fixé à 740 M€, répartis entre plusieurs niveaux de collectivités :

- 350 M€ pour les régions,

- 250 M€ pour les EPCI à fiscalité propre,

- 140 M€ pour les départements.

Les communes sont finalement exemptées de prélèvement en 2026, contrairement à ce qui était envisagé dans les premières versions du projet de loi de finances.

La loi de finances pour 2026 prévoit une stabilisation globale de l’enveloppe nationale de la Dotation globale de fonctionnement (DGF) versée aux collectivités territoriales. Pour le bloc communal, cette dotation demeure un levier central de financement du fonctionnement des collectivités, bien que sa répartition interne continue d’évoluer.

Création de la THLV à partir de 2027

La loi de finances pour 2026 prévoit une réforme de la fiscalité applicable aux logements vacants, qui entrera en vigueur au 1er janvier 2027.

À cette date, les deux dispositifs existants seront supprimés :

- La taxe sur les logements vacants (TLV), actuellement perçue au profit de l’Agence nationale

de l’habitat (ANAH),

- La taxe d’habitation sur les logements vacants (THLV), instituée par les communes.

Ces deux taxes seront remplacées par un dispositif unique : la Taxe sur la vacance des locaux d’habitation (TVLH). Cette nouvelle taxe s’appliquera aux logements laissés vacants selon des durées de vacance différenciées :

- 1 an dans les communes connaissant un déséquilibre marqué entre l’offre et la demande de logements (la liste des communes concernées sera fixée par décret) ;

- 2 ans dans les autres communes.

Les taux applicables seront également différenciés :

- Dans les communes en déséquilibre marqué :

− 17 % la première année de taxation ;

− 34 % à partir de la deuxième année ;

− les communes pourront majorer ces taux jusqu’à 30 % la première année et 60 % les années suivantes.

- Dans les autres communes : le taux sera plafonné à 50 %.

La loi de finances pour 2026 ne modifie pas l’architecture des principaux dispositifs de soutien de l’État à l’investissement des collectivités territoriales. Les dotations existantes sont ainsi maintenues en tant que dispositifs distincts, à savoir la Dotation d’équipement des territoires ruraux (DETR), la Dotation de soutien à l’investissement local (DSIL) et la Dotation politique de la ville (DPV).

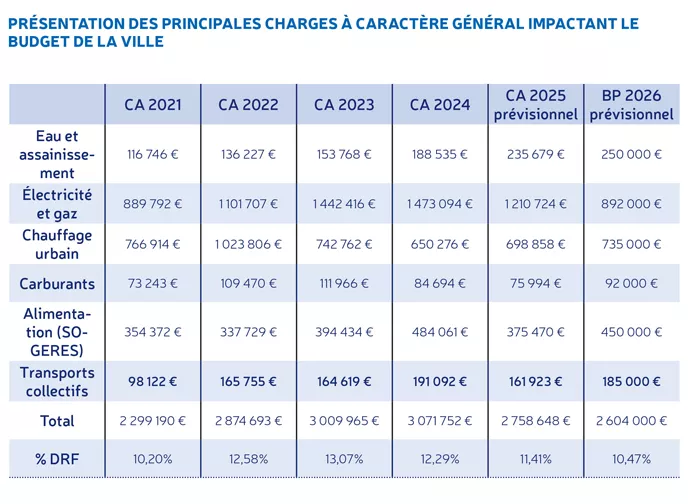

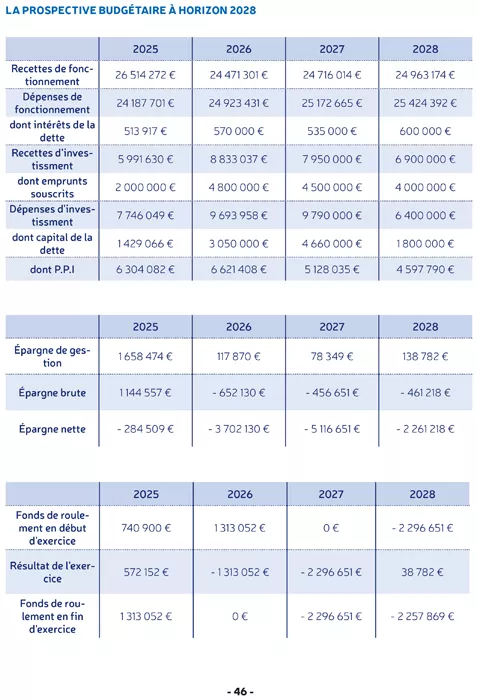

Les orientations budgétaires

Synthèse des grands équilibres

|

Points positifs |

Points de vigilance majeurs |

|

• Maintien global des recettes de fonctionnement • Politique d’investissement ambitieuse • Capacité ponctuelle à mobiliser des ressources exceptionnelles |

• Dégradation structurelle de l’épargne • Épargne brute négative à plusieurs reprises • Épargne nette fortement déficitaire • Doublement de la dette en 5 ans • Forte dépendance à l’emprunt • Hausse des charges financières |

Il est urgent pour la commune de :

- Restaurer l’épargne en maîtrisant ses dépenses de fonctionnement

- Revoir la stratégie d’investissement en priorisant les projets

- Stabiliser l’endettement en limitant les nouveaux emprunts

- Sécuriser l’autofinancement et le fonds de roulement

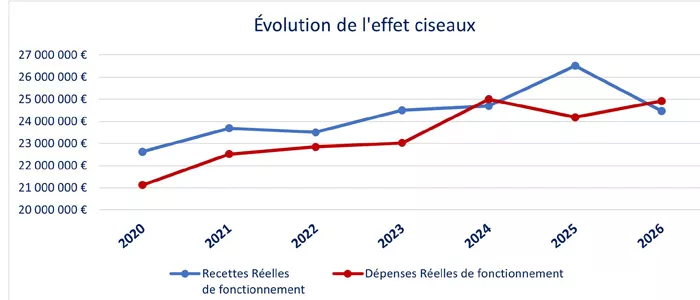

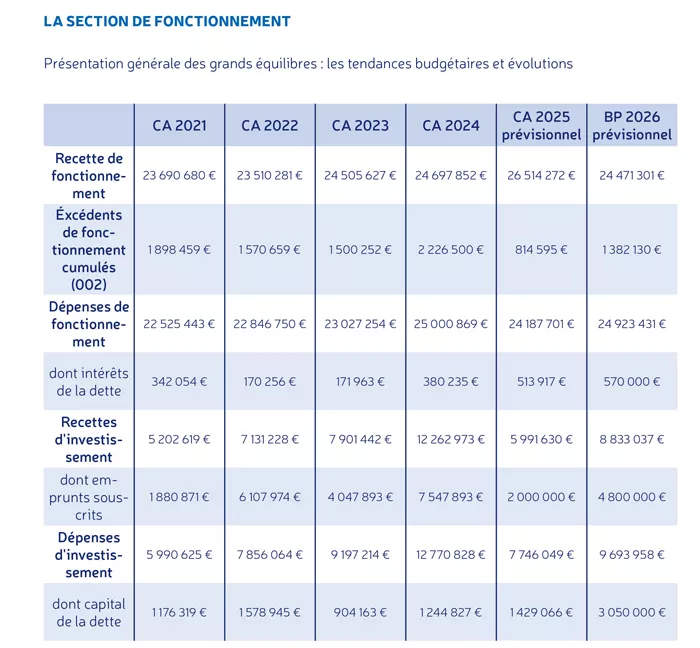

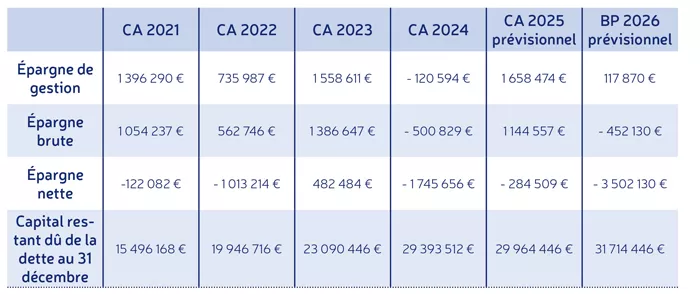

La situation financière de la collectivité sur la période 2021–2026 met en évidence une relative stabilité des recettes de fonctionnement, malgré un pic ponctuel en 2025 porté par des ventes immobilières exceptionnelles, tandis que les dépenses connaissent une progression plus soutenue. Cette évolution crée un effet de ciseau, particulièrement marqué en 2024 et 2026, qui dégrade les marges de manœuvre.

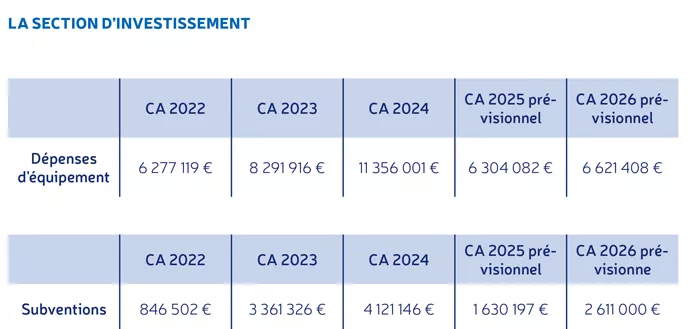

Depuis 2014, Montceau-les-Mines a connu un niveau d’investissement inédit. 52 285 862 € ont déjà été consacrés aux dépenses d’équipement : un montant historique pour la commune, jamais atteint

auparavant. Et cet effort se poursuit. Les travaux engagés fin 2025 notamment la rénovation de l’école Jules Verne, des centres de loisirs Pompon et Moulin Enchanté, de l’aire de camping-cars, ainsi que la création d’un centre départemental de permis poids lourds porteront l’investissement total à près de 58,9M€ entre 2014 à 2026

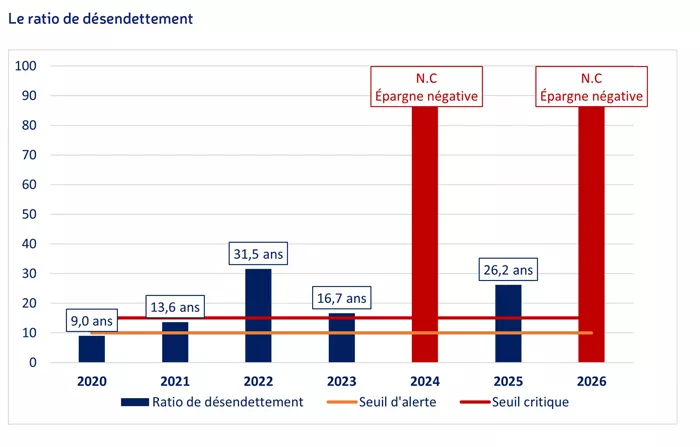

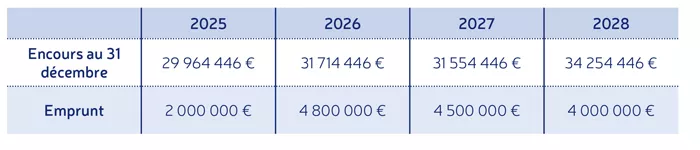

Le désendettement de la ville à un niveau extrêmement dangereux

Après un niveau encore soutenable en 2020 (8,99 années), le ratio se dégrade fortement en 2021 et surtout en 2022 (31,54 années), traduisant un recours important à l’emprunt combiné à une épargne insuffisante. Une amélioration est observée en 2023 (16,65 années), sans toutefois retrouver un niveau satisfaisant.

En 2024 et 2026, le ratio de désendettement ne peut pas être calculé car l’épargne brute est négative (impossible de diviser l’encours de dette par une épargne brute négative), ce qui constitue un signal d’alerte majeur : la collectivité ne dégage plus de ressources suffisantes pour couvrir ses charges courantes, rendant impossible toute capacité théorique de remboursement de la dette.

Les projections pour 2025 et 2026 confirment une situation très dégradée, avec des ratios supérieurs à 25 ans, largement au-delà du seuil d’alerte généralement admis (10 à 12 ans). A titre de comparaison, le ratio de désendettement s’établit à 3,9 ans sur les communes de même strate et à 4,8 ans sur l’ensemble des communes en 2024.

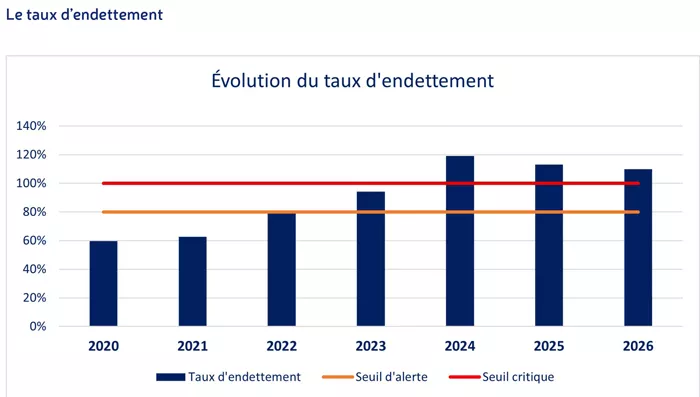

Le taux d’endettement dépasse largement les seuils recommandés ce qui signifie que l’encours de dette est supérieur aux recettes que la commune encaisse chaque année. A titre de comparaison ce taux s’élève en moyenne à 66,8% pour les communes en 2024.

L’analyse de l’évolution du taux d’endettement de la commune montre une tendance à la hausse inquiétante. En 2020 et 2021, le taux restait relativement modéré, respectivement autour de 60 % et 62 %, donc en dessous du seuil d’alerte fixé à 80 %. À partir de 2022, on observe une augmentation notable, avec un taux de 80 % qui atteint le seuil d’alerte. En 2023, le taux passe à 95 %, se rapprochant dangereusement du seuil critique de 100 %.

La projection pour 2024, 2025 et 2026 dépasse ce seuil critique, culminant à près de 120 % en 2024 et restant au-dessus de 110 % les deux années suivantes. Cette évolution indique un endettement préoccupant qui pourrait compromettre la capacité de la commune à financer de nouveaux projets ou à rembourser sa dette sans ajustement budgétaire. Il serait donc crucial de mettre en place des mesures de maîtrise des dépenses ou de révision de la stratégie financière pour éviter une situation financière critique.

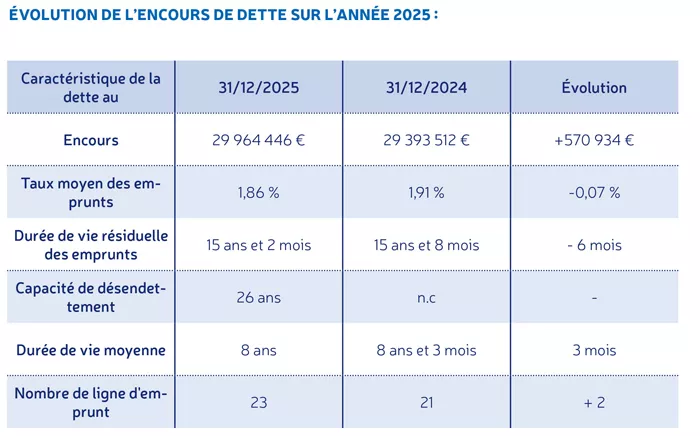

La dette par habitant dépasse largement la moyenne de la strate et s’établit à 1 730 €/hab au 1er janvier 2026.

Les budgets 2026 et 2027 seront donc pleinement impactés par les remboursements à hauteur de 1 500 000 € auprès de la Banque Postale fin avril 2026 et 3 000 000 € auprès d’Arkéa en janvier 2027 dans la mesure où malgré l’encaissement des subventions et du FCTVA attendus, les deux prêts relais n’ont fait l’objet d’aucun remboursement même partiel.

Eric Commeau souligne l’inquiétude de la nouvelle équipe sur deux prêts relais contractés par la précédente équipe et qu’il faudra rembourser rapidement (le deuxième début d’année 2027).

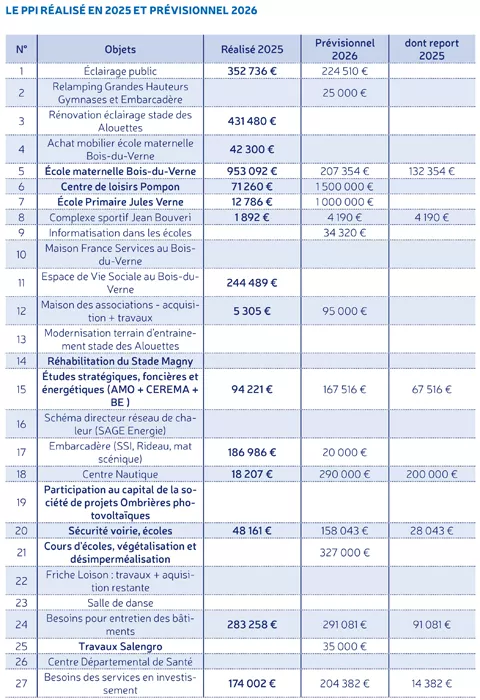

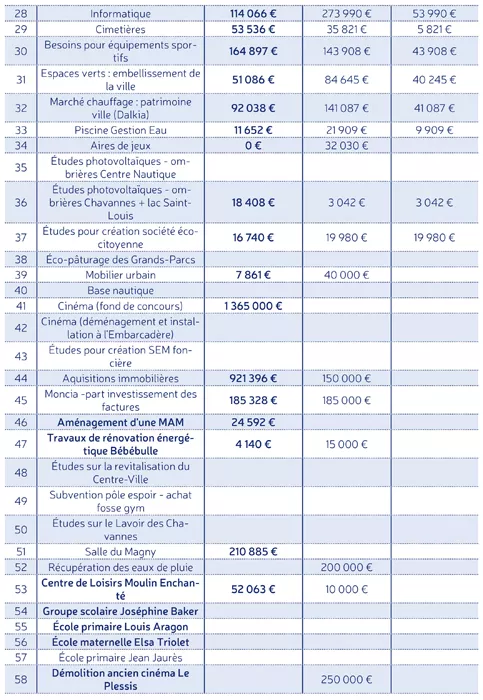

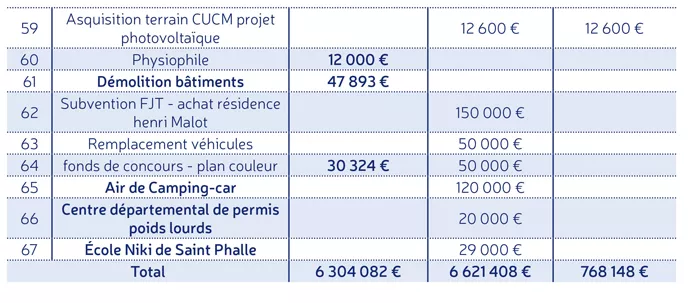

S’agissant du PPI, Eric Commeau souligne les niveaux d’investissement importants avec des subventions qui ne financent pas même la moitié des financements engagés. Il considère que des décisions douloureuses seront à prendre : « le PPI qui vous est présenté aujourd’hui n’est pas celui de la majorité ».

Il faudrait 72 % d’emprunt pour financer le PPI actuel. Et il faut rembourser rapidement le premier prêt relais d’ici fin avril 2026.

Pour conclure, « pourquoi nous regrettons que nous n’ayons pas eu de conseil municipal plus tôt, peut-être que Madame la Maire sortante nous aurait averti que nous étions dans le réseau d’alerte de la Préfecture depuis deux ans. L’État a bien vu que nous ayons dans le rouge pour plusieurs ratios. Cela a suscité une subvention exceptionnelle de l’État de 480 000 € ». Eric Commeau lit la lettre faisant état de la subvention exceptionnelle.

Le soutien octroyé vise à accompagner la commune dans le redressement de la situation de la commune. « Il convient de prendre toutes les mesures en dépenses et en recettes » lit-il encore, ajoutant que le Préfet attend un état des mesures qui seront prises par la nouvelle municipalité.

Eric Commeau s’adresse à l’équipe sortante en indiquant qu’il aurait été simple de dire quelles mesures l’équipe sortante comptait prendre pour redresser la barre.

Cette « vérité des chiffres » constituera la base des travaux de la nouvelle majorité.

4 commentaires sur “Conseil municipal de Montceau-les-Mines : les orientations budgétaires”

No comment !

Comme c’est étrange !

Les Montcelliens seraient-ils devenus muets … d’admiration , au terme de ces 12 années de béatitude ?

d apres ce bilan,la situation financierre doit etre inquiètante

je ne comprends pourquoi l ancienne municipalité,s entete a annuler les elections

pourtant il y a 6 ans,129 voix ce n etait pas beaucoup,et il n y a pas eu de recours

une attitude vraiment minable..

Depuis lontemps, je voyais la ville de Montceau mise sous tutelle, eh bien aujourd’hui je crois que malheureusement j’avais raison. Le bilan financier annoncé par la nouvelle équipe est plus que désastreux, mais je crains que ce n’est pas une gestion socialiste qui redressera la commune, étant donné qu’elle favorisera comme avant, l’assistanat, et que dans son programme rien n’est prévu pour favoriser l’emploi, et la venue de nouvelles entreprises. A savoir aussi que l’endettement est de 1730€ par habitant, sachant que plus de 40% de montcelliens ne paient pas l’impôt sur le revenu. Plutôt que de rassasser sans cesse le passé minier de la ville il serait peut être temps de voir l’avenir autrement. Montceau les Mines est une ville pauvre, et qui va tout droit sous la mise sous tutelle.

Marius j’aime votre écrit. « Cette vérité de chiffres constituera le travail de la nouvelle majorité », dit Monsieur Commeau. Mais après avoir défini les subventions et leurs rémunérations? Alors tout va dans la continuité avec une augmentation certaine de la taxe foncière?

J’espère que nos routes et nos trottoirs seront refaits, au lieu de 2 mètres ou trois par endroits, pour recompenser une économie qui s’est installée et de ce fait le devant, les trottoirs sont refaits.