Découverts bancaires : fin de l’automaticité ?

Filet de sécurité ou piège social ? La schizophrénie du découvert bancaire

Dès le 20 novembre 2026, la France mettra en œuvre la directive européenne UE 2023/2225, encadrant strictement les découverts bancaires, même pour de faibles montants. Derrière ce cadre protecteur, certains, et Montceau News en tête de ligne, craignent une augmentation de la précarité financière, notamment dans des territoires fragiles comme le bassin minier de Montceau-les-Mines (Saône-et-Loire).

Qu’est-ce que cette directive européenne et sa transcription en droit français vont changer officiellement ?

Les découverts de moins de 200 € et d’une durée inférieure à un mois seront soumis au régime du crédit à la consommation. Les banques devront vérifier la solvabilité des clients et fournir une information renforcée sur les frais et modalités de remboursement. Les découverts existants avant novembre 2026 ne seront pas supprimés, sauf si le client demande une modification de son contrat.

Quelles réactions ?

La Fédération bancaire française (FBF) rappelle que « le découvert n’a jamais été automatique, il nécessite déjà un accord bancaire. La réforme encadre les petits découverts mais n’aura qu’un impact limité sur les clients. »

Le ministère de l’Économie : assure que l’objectif est de protéger les consommateurs et de réduire les frais abusifs. « Nous veillerons à ce que les nouvelles règles n’empêchent pas l’accès au découvert pour les ménages modestes ».

Ce qui n’est pas l’avis de tout le monde, par exemple de Jean-Luc Mélenchon sur son blog politique : « Cette mesure pourrait exclure les plus modestes et créer une bombe sociale. Pour certains foyers, le découvert est le seul filet de sécurité »

Les partis de gauche et les syndicats craignent que la mesure touche les travailleurs précaires, les familles monoparentales et les jeunes, aggravant le risque de surendettement indirect par recours à des crédits coûteux ou microprêts.

Il faut se rendre à l’évidence, la logique est contradictoire car il existe une réelle schizophrénie du système entre l’objectif affiché : protéger les consommateurs contre le surendettement et l’impact pratique : fragiliser ceux qui utilisent le découvert pour absorber les fins de mois difficiles.

Les conséquences sont concrètes pour les familles modestes, les jeunes actifs ou les retraités isolés qui pourraient être exclus de l’accès à leur trésorerie minimale, augmentant gravement ainsi le risque d’incidents bancaires et de recours à des crédits plus coûteux.

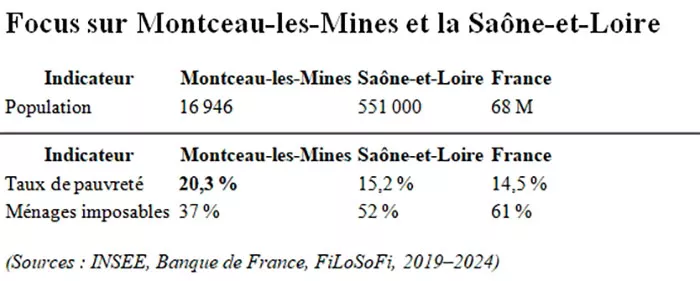

Focus sur Montceau-les-Mines et la Saône-et-Loire : cf. en illustration. (Sources : INSEE, Banque de France, FiLoSoFi, 2019-2024)

Dans un bassin industriel fragile, la suppression du découvert automatique risque d’aggraver les tensions sociales. Beaucoup de familles survivent grâce à ce petit crédit.

Quels sont les risques pour les publics fragiles ?

Principaux effets pour les foyers modestes : restriction d’accès au découvert : la règle des 30 % de charges sur revenus pourrait exclure de nombreux ménages, augmentation des incidents bancaires : plus de rejets, agios et pénalités, exclusion financière : difficulté à accéder à d’autres crédits, marginalisation bancaire, recours à des solutions coûteuses : microcrédits ou prêts familiaux à taux élevés.

Les associations Crésus et ADIE alertent sur l’effet pernicieux de la mesure : « La réforme protège contre le surendettement mais fragilise ceux qui n’ont déjà aucune marge de manœuvre. »

Existe-t-il des alternatives ?

Il existe une solution directive : les comptes spécifiques : découvert plafonné et accompagnement budgétaire (offres OCF, néobanques). On peut aussi utiliser une solution adaptée : microcrédits encadrés : pour dépenses ponctuelles (ADIE, Crédit Municipal). L’on peut aussi choisir l’accompagnement budgétaire : via associations et Points Conseil Budget. Sinon un recours aux organismes officiels peut se faire sous certaines conditions : aides sociales locales et fonds d’urgence : CAF, CCAS, fonds de solidarité.

Il conviendra de surveiller attentivement la publication des décrets d’application avec seuils exacts et allègement proportionné pour les petits découverts. Et surtout, avec extrême vigilance, l’adaptation des banques locales : processus d’information, scoring et autorisations.

Il faudra aussi suivre la publication des indicateurs sociaux et financiers et l’impact réel sur les ménages modestes et les familles monoparentales.

La réforme transforme les découverts en crédit formalisé, limitant la flexibilité pour les ménages modestes. Dans le bassin minier, où chômage et pauvreté sont élevés, cette évolution pourrait créer une nouvelle fracture bancaire : officiellement protectrice mais concrètement contraignante et socialement risquée.

« On encadre pour protéger, mais on met en tension ceux qu’on est censé protéger. »

À suivre attentivement.

Gilles Desnoix

Sources : INSEE, Banque de France, FiLoSoFi, ACPR, Crésus, ADIE, Observatoire de l’inclusion bancaire, webstatistiques publiques 2019-202, .mélenchon.fr, CGT, CFDT, UNSA, FO